ITAMARCIO PEIXOTO *

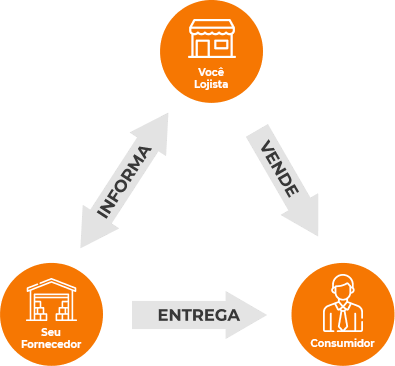

A operação de venda à ordem tem como finalidade uma maior agilidade na distribuição dos produtos vendidos e a diminuição de custos de transporte e seguro. Nesta operação as mercadorias são entregues pelo vendedor em local diverso daquele do adquirente original, por sua conta e ordem que na prática também é conhecida como operação triangular ou dropshipping.

Com fundamento no art. 578, § 4º, do RICMS-PR, aprovado pelo Decreto nº 7.871/17, este artigo aborda os procedimentos a serem utilizados pelos contribuintes na operação de venda à ordem.

DEFINIÇÃO

A venda à ordem é uma operação em que um estabelecimento adquire mercadoria de um determinado fornecedor e, antes mesmo de recebê-la, promove a sua entrega a terceiro, que será o efetivo destinatário da mercadoria, razão pela qual a saída promovida pelo fornecedor será feita por conta e ordem do adquirente originário, diretamente ao destinatário final.

PROCEDIMENTOS

- Lojista

O lojista deverá emitir a nota fiscal de faturamento para o destinatário final com as seguintes características:

– Natureza da Operação: Venda à Ordem

– CFOP:

- 5.120 – Operação interna;

- 6.120 – Operação interestadual;

– Com destaque de todos os impostos incidentes sobre a venda, quando devido;

– No quadro Informações complementares: “A mercadoria será entregue por: [dados do fornecedor], localizada na rua [endereço], [cidade], [uf], com inscrição estadual nr. [inscrição estadual] e cnpj nr. [cnpj]”. E ainda citar a legislação do Estado nas informações complementares.

- Fornecedor

O estabelecimento fornecedor remetente deverá emitir as seguintes notas fiscais:

a) destinatário final

Em nome do destinatário, para acompanhar o transporte da mercadoria, sem destaque do valor do ICMS, na qual, além dos requisitos exigidos, constarão:

– Natureza da operação: “Remessa por Conta e Ordem de Terceiros”;

– CFOP:

- 5.923 – operação interna;

- 6.923 – operação interestadual;

– No quadro “Informações Complementares”: o número, a série, sendo o caso, e a data da emissão da nota fiscal de venda emitida pelo adquirente originário para o destinatário final, bem como o nome, o endereço e os números de inscrição, estadual e no CNPJ, do seu emitente;

b) adquirente originário

Em nome do adquirente originário, com destaque do valor do imposto, quando devido, na qual além dos requisitos exigidos, constarão:

– Natureza da operação: “Remessa Simbólica – Venda à -Ordem”;

– CFOP:

- 5.118 – produção do estabelecimento – operação interna;

- 6.118 – produção do estabelecimento – operação interestadual;

- 5.119 – mercadoria adquirida/recebida de terceiros – operação interna;

- 6.119 – mercadoria adquirida/recebida de terceiros – operação interestadual;

– No quadro “Informações Complementares”: o número, a série, sendo o caso, e a data da emissão da nota fiscal prevista na letra “a” deste subtópico.

Recomendo às empresas que consulte seu contador antes de iniciar este tipo de operação, pois ele certamente estará apto a orientar sobre possíveis particularidades da sua empresa.

Acesse dslite.com.br o Portal do Dropshipping e veja oportunidades para sua empresa.

Londrina-PR, 23 de Julho de 2018.

Autor: Itamarcio Peixoto