ITAMARCIO PEIXOTO *

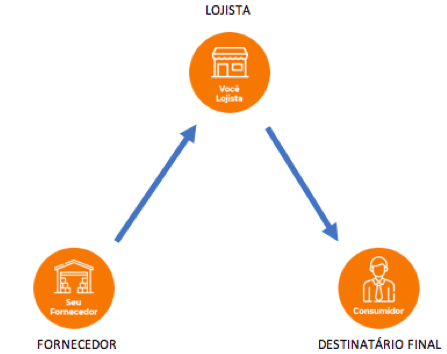

A operação de Venda à Ordem ou Dropshipping, envolve 3 (três) pessoas distintas que devem ter as seguintes características:

- FORNECEDOR: é quem vende a mercadoria, sendo, obrigatoriamente contribuinte do ICMS;

- LOJISTA: é quem adquiri a mercadoria do fornecedor e a revende ao destinatário final. Também deverá ser contribuinte do ICMS;

- DESTINATÁRIO FINAL: é o adquirente final da mercadoria, ou seja, é quem compra a mercadoria do Lojista. Poderá ser qualquer pessoa física ou jurídica, contribuinte ou não do ICMS.

Não há previsão na legislação para que a mercadoria que tenha sido recusada e/ou devolvida pelo destinatário final volte para o estabelecimento do FORNECEDOR.

Quando esta situação ocorrer por recusa ou por devolução definitiva a mercadoria deverá retornar obrigatoriamente para LOJISTA, que é legalmente nomeado como adquirente originário.

Esta operação de retorno deverá ser tratada entre o LOJISTA e a transportadora. Para que ocorra o retorno será necessário que o LOJISTA emita uma nota fiscal eletrônica de entrada interna para que a transportadora possa por sua vez emitir um novo conhecimento de transporte com os dados corretos.

SITUAÇÃO 01: No caso de ocorrer desistência e/ou qualquer necessidade de devolução dos produtos por parte do DESTINATÁRIO FINAL após o mesmo receber os produtos, a remessa de DEVOLUÇÃO DEVERÁ SER FEITA DIRETAMENTE PARA O LOJISTA, sendo que o FORNECEDOR não poderá em nenhuma hipótese aceitar a remessa de devolução de produtos diretamente do destinatário da nota fiscal de remessa. Sendo que tal aceitação não estaria amparada legalmente por questões fiscais e tributária.

SITUAÇÃO 02: No caso de cancelamento da operação após a remessa dos produtos e antes do recebimento dos produtos por parte do DESTINATÁRIO FINAL, este deverá ser informado e orientado pelo LOJISTA a recusar os produtos no ato do recebimento, sendo que a DEVOLUÇÃO DA MERCADORIA DEVERÁ SER FEITA DIRETAMENTE PARA O LOJISTA e ainda para cumprir os requisitos Legais da operação, O LOJISTA DEVERÁ EMITIR NOTA FISCAL DE ENTRADA e enviar para a transportadora proceder a devolução. O FORNECEDOR não poderá em nenhuma hipótese receber os produtos em seu estoque novamente.

SITUAÇÃO 03: No caso de cancelamento da operação antes da remessa dos produtos, o LOJISTA deverá informar o FORNECEDOR em tempo hábil para providenciar o cancelamento do procedimento interno de expedição, pois caso a mercadoria já tenha sido despachada, a responsabilidade passará a ser do LOJISTA e o FORNECEDOR não poderá interferir, mesmo que queira.

Navegue neste blog e você encontrará mais artigos relacionados a este assunto.

Acesse dslite.com.br o Portal do Dropshipping e Crossdocking e veja oportunidades para sua empresa.

Londrina-PR, 20 de setembro de 2018.

Autor: Itamarcio Peixoto